2025年から2026年のカナダのトロントの冬はかなり多くの雪が降り、気温も例年よりも寒い日が続いてるように思います。個人でも雪かきがほぼ毎週必要になっていますので大変です。話は変わりまして2026年の今年もカナダの確定申告の時期がやってきますが、準備のほどはいかがでしょうか?

2025年の暮れにカナダ国税庁から2026年の税制の改正についてアップデートが行われています。キャピタルゲイン税の引き上げや、TFSAならびにRRSPの額についての変更などはかなり前から予測できました。その一方で連邦所得税の減税ようなうれしい変更点もあります。

TFSA/RRSP(年間限度額と退職年金関連)

TFSA(非課税貯蓄口座)と言えば、一回くらいは聞いたことがあると思いますがこちらの年間最大拠出限度額が2024年度や2025年と同じく$7,000の引き上げになりました。

18歳以上で”居住国がカナダであること”またSINナンバー(一部除く)を持っていることが条件であるために永住権や市民権を持っていなくてもTFSA(アカウントの作成)を使って取引を行うことは可能です(ただし、条件は異なります)。

カナダで有名な方の記事やカナダ人のYOUTUBEの動画などを拝見すると一般的にスペースがあればすぐに使うこと(投資)が推奨されていますが、弊社では日経平均や米株式ならびに仮想通貨など過去の4ヶ月間(2026年初)で軒並み過去最高値をマークしており”少なくても高値から10%程度は下がってから使う事をおすすめしたいです。

RRSP(退職年金制度)に関しては更に多くの方が一度くらいは聞いたことがあると思います。こちらはTFSAとは違い、2025年のあなたの収入によって投資できる額が変わります。ただし2026年の拠出限度額: $33,810(Max)

また、よくあるのがTFSAとRRSPはどちらがいいの?という質問ですね。一般的にはTFSAから手をつけるべきです。ただしあなたの収入が高い場合にはRRSPのほうが一般的にはおすすめです。と言うのはRRSPのほうは使った分は控除になりますから節税効果が期待できます。*ただし、カナダにもインフレの足音が迫っておりRRSPでも利回りがインフレを超えてこないと実質の利回りはマイナスになります。またRRSPのほうはTFSAとは違い簡単には引き出しを行えないこともネックです(税金の支払いが必要)

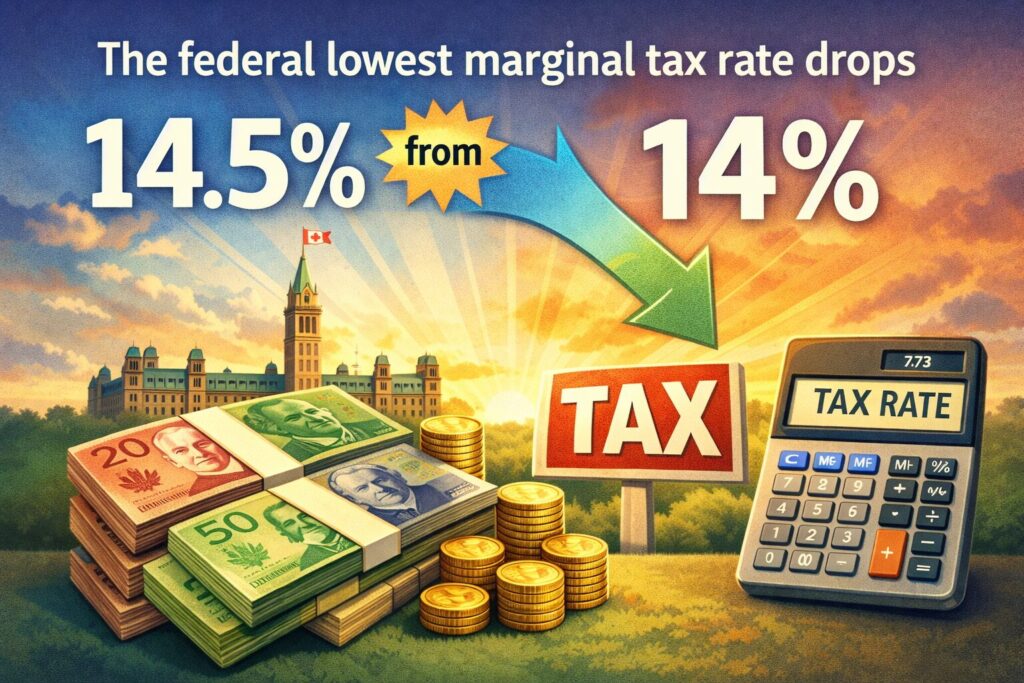

カナダ連邦所得税の1番目の税率区分が減税

RRSPやTFSAなどは主に投資(年金を含む)をする人向けのものになりますので、”わたしには関係ない!!”といった感じの方もいるかもしれませんね。ですが、この所得税に関してはこの記事を読んでいる方ならほぼ全ての方が該当すると思います。

と言うのは一般的にカナダでの労働所得があればこちらに該当することになりますので、恩恵を受けれることになります。2025年の7月にカナダの新しい首相であるマークカーニー首相からアナウンスメントがあり15%から14%への減税が実施されています。

こちらの理由ですが昨今、高く続くインフレが一因だと言われています(昨年からインフレは落ち着いてきていますが、コロナ前に比べるとまだまだ高い)近年、食料品・家賃・光熱費などの生活費が大きく上昇しています。

低・中所得者層の負担を軽減するため、最初の税率を下げて手取り収入を増やすことが目的のようです。一部のエコノミストはこれを景気刺激策と見る一方で選挙・政策公約の実行と考える人が多数派であるようです。

キャピタルゲイン課税変更について(50%から67%に変更)

この記事を読んでいる方で、長年株式に多額のお金を投じていたのだけど実は昨年(2025年)に株式を全て売り払った。かなり昔に購入した家を昨年の売却したと言う方はいますでしょうか?もしいればこちらの課税率の対象になるかもしれません。

ただし、こちらの税制の改正もほとんどの方は対象にはならないと思います。まず、25万ドル以上の部分に関しては変更の対象になりますがそれ以外は対象になりません(前年と同じ)。またこちらのキャピタルゲインの改正にはかなり抜け道(と言うか、例外ですね)があります。家でも株式でも、例えばあなたの会社を売却したケースでもです…

キャピタルゲイン課税に関しては少し複雑ですが100万ドルのキャピタルゲイン(売買利益)があったとしても税金の払う額が50万ドルから67万ドルに増税になるわけでもないです(250Kを超えるINCULSION RATEの変更,INCOME RATEは州政府によって多少違いあり)。実際にはこのような金額よりもずっーーと低くなります。ここは大多数の方が見落としてるポイントですね。

実際にこの税制の改正で影響があるのは法人でも10%程度でカナダの個人に関しては1万人に1人位と言われていますね。

他の変更について

他にも基礎控除(PERSONAL BASIC AMOUNT)の変更や、CPP(CANADA PENSION PLAN)についてカナダ国税庁より、アナウンスメントが出ています。しかし、BPAに関しては一般的にインフレの調整で実質では変更はありません。

CPPに関しても変更はあるものの、約$70000以上の収入がないと影響はありません、また約$85000の収入までは微増になります。そのためにほとんど方に関しては影響はないか、軽微と言えます。(またこちらは年金ですので老後のために備えですね!)

コメント